让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

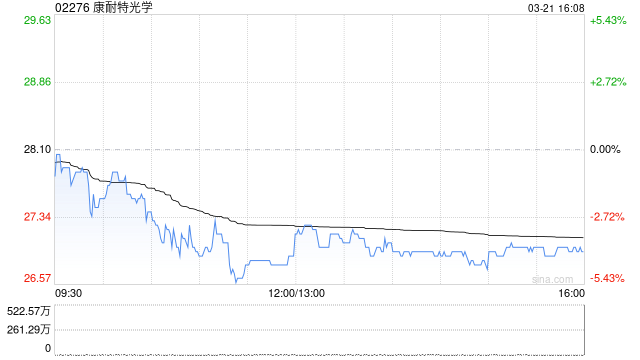

华西证券研报称,登科在AI眼镜领域卡位访佛的永新光学、在视光行业布局雷同颠倒的明月镜片、博士眼镜(维权)手脚可比公司,康耐特光学(02276)在镜片制造方面高卑劣中枢交易伙伴深度绑定,C2M制造模式上风杰出。此外,智能眼镜方面深度卡位国际龙头厂商中枢供应链,享有相对同业较高估值溢价天元证券_股票配资平台推荐 | 真实交易持仓数据可查,初次遮盖,给以“买入”评级。

华西证券主要不雅点如下:

深耕树脂镜片制造,上市以来事迹增长靓丽

康耐特光学前身为1996年设立的上海康耐特光学有限公司,自设立以来专注于树脂镜片的研发/分娩/销售,后经成本重组与分拆,于2021年在港交所主板零丁上市。2023年公司已踏进公共树脂镜片销售额前五企业且是前五中惟逐一家上榜的中国企业。上市以来公司收入复合增速15%,扣非归母净利润复合增速达35%。

公共视光行业始终处于持重扩容的优质赛谈,需求刚性强,蓦的东谈主群握续破圈

左证沙利文的统计2019年至2024年公共眼镜镜片制造厂商出厂销售额从52亿好意思元增长到62亿好意思元,时候的年复合增长率约为3.6%,并瞻望将来跟着视光行业蓦的多元化及功能化的莳植,到2029年有望扩容至82亿好意思元,复合增速提速至5.8%。在传统视光需求踏实增长的同期,以AI智能眼镜为代表的新品类加快落地,居品方法与捎带体验握续优化,进一步洞开眼镜行业蓦的范围与成漫空间,左证Wellsenn的统计,2025年前三季度公共AI智能眼镜销量冲破300万副,将来到2030年有望达到9000万副。

公司卡位镜片制造设施,中枢上风显着

(1)公司为公共前五树脂镜片龙头在高折射率镜片领域具备时候与产能先发上风,中枢原材料供应踏实,超700万个SKU居品采集,居品矩阵丰富皆全,范围化与居品力杰出;(2)依托C2M定制模式已毕小单快反,2-3天高效托福,构筑矫健盈利与效果壁垒;(3)前瞻卡位智能眼镜光学中枢设施,联袂歌尔股份深度协同公共XR产业链,同期深度绑定国际科技龙头与国内头部品牌,客户结构公共化,有望充分受益将来智能眼镜行业的增长,洞开第二成长弧线。

深耕视光镜片赛谈上风显着,将来成长可期

瞻望公司2026-2028年营收分辨为25.83/30.21/34.94亿元,增速为18.1%/17.0%/15.7%;归母净利润为7.07/8.65/10.28亿元,增速为27%/22%/19%;EPS分辨为1.40/1.71/2.04元,对应2026/5/12日44.4港元/股收盘价,汇率按5月12日HKD:CNY=1:0.87野心,PE分辨为28X、23X、19X。

风险教唆:国际需求不足预期、公共贸易壁垒抬升、智能眼镜业务激动不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:卢昱君 天元证券_股票配资平台推荐 | 真实交易持仓数据可查

天元证券_股票配资平台推荐 | 真实交易持仓数据可查提示:本文来自互联网,不代表本网站观点。